Підзвітні суми — часті гості в бухгалтерії, а напередодні Нового року й поготів. Тут і закупівля товарно-матеріальних цінностей, і оплата послуг, і багато іншого. Врахуйте п’ять обмежень, якщо видаєте кошти під звіт наприкінці року. Так убезпечите колег від підзвітних боргів і зайвих податків

На підставі якого документа видавати кошти під звіт? Кому та в якій сумі можна виплатити готівку з каси? Як це оформити та яких лімітів розрахунків варто дотриматися? Відповіді на ці та інші супутні запитання вже готові.

1. Виплачуйте кошти лише на підставі документа

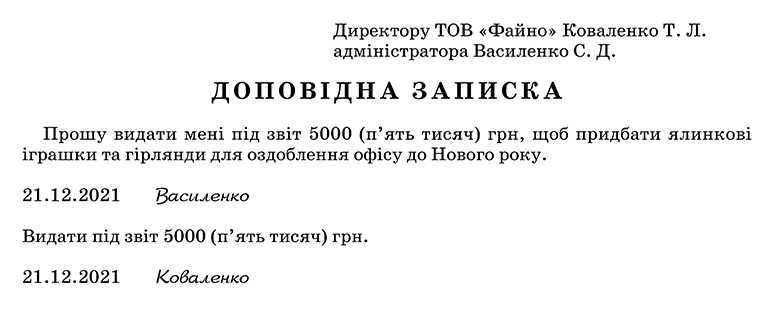

Підзвітна особа має скласти доповідну записку, в якій повинні бути:

- сума та мета витрати коштів;

- дата та дозвільний підпис директора.

Законодавчої форми доповідної записки немає, тому пропонуємо орієнтуватися на нашу форму (див. Додаток 1). За потреби зможете доповнити або переробити її на власний розсуд.

Додаток 1

Зразок доповідної записки про видачу авансу

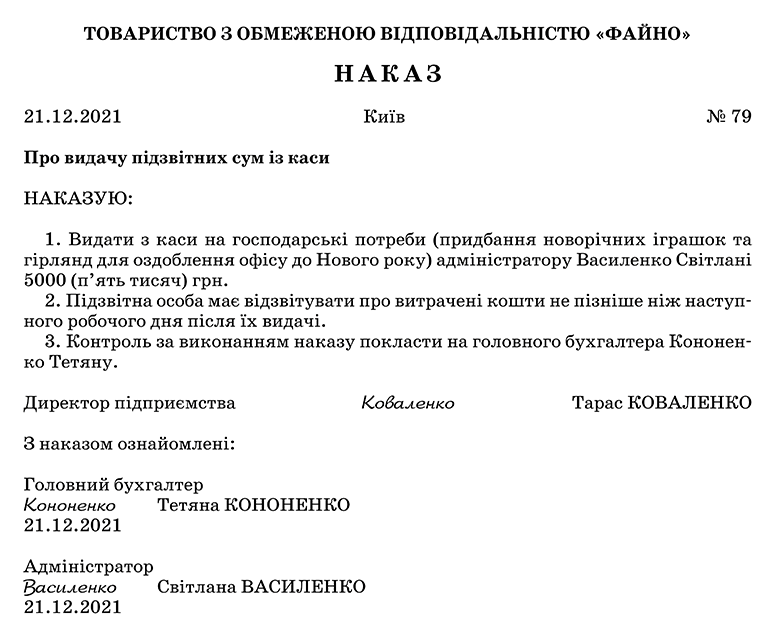

На підставі доповідної записки складіть наказ про видачу підзвітних сум (див. Додаток 2). Мета наказу — пов’язати дії підзвітної особи із господарською діяльністю підприємства. Інакше існує ризик додаткового блага для працівника. Тоді бухгалтер має утримати 18% ПДФО та 1,5% військового збору за загальними правилами.

Додаток 2

Зразок наказу про видачу підзвітних сум

Не обов’язково на кожну підзвітну суму видавати окремий наказ. Якщо виплачуватимете гроші кільком підзвітним особам в одні й ті самі чи близькі дати, оформте один наказ. У ньому зазначте ПІБ підзвітних осіб, суми коштів і мету витрат.

2. Видавайте суми певним категоріям осіб

Підзвітні кошти можете видати:

- працівнику підприємства. Бажано, щоб мета, з якою видаєте працівникові кошти, відповідала його трудовим обов’язкам із посадової інструкції. Наприклад, бухгалтер не зобов’язаний закуповувати сільгосппродукцію, а офісний адміністратор — заправляти службове авто пальним;

- особі, яка не є працівником підприємства. Тоді грошові відносини потрібно підтвердити договором доручення (ст. 1100 Цивільного кодексу України). Інакше є ризик, що контролери визнають передачу коштів наданням позики чи даруванням. Тоді матимете проблеми із утриманням ПДФО та військового збору.

3. Оформляйте видачу підзвітних грошей

Видати кошти під звіт можна:

- готівкою з каси — готівку вважають такою, що видали, в момент виплати;

- переказати на корпоративну картку — кошти стають підзвітними, коли працівник розрахується карткою або отримає їх через банкомат;

- перерахувати на особисту картку особи — підзвіт рахують з дати, коли суму перекинули на картку.

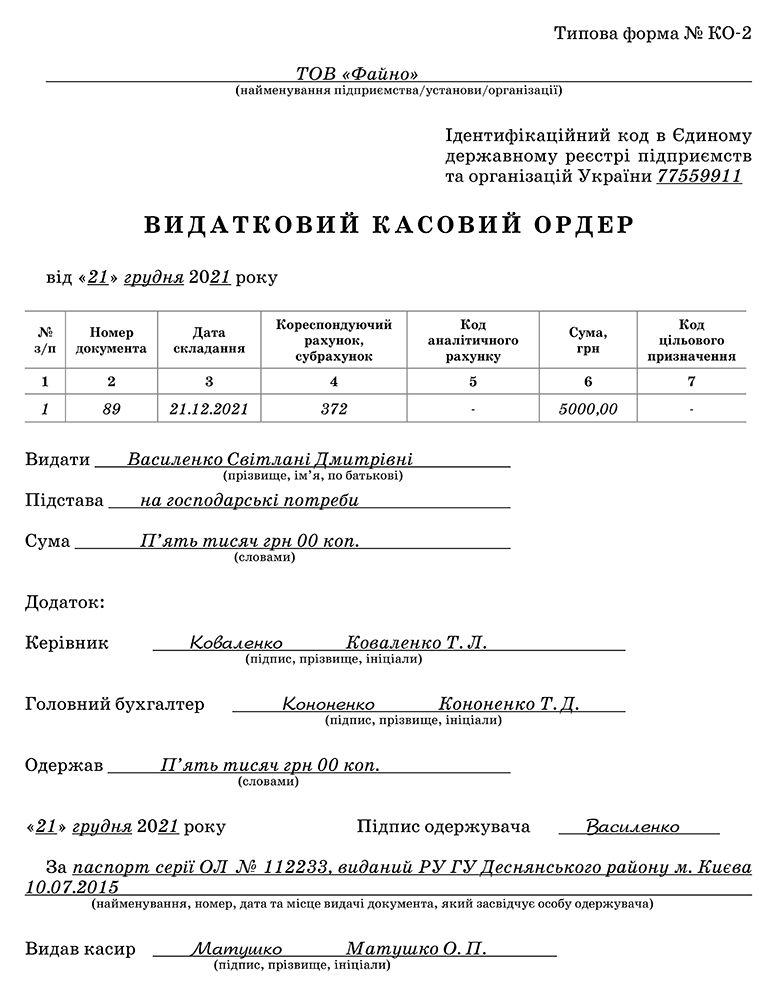

Коли видаєте купюри з каси, складіть видатковий касовий ордер за типовою формою № КО-2 із додатка 3 до Положення № 148(див. Додаток 3). Готівку за ордером видавайте у день, коли склали документ. Виправляти ордер не можна.

Додаток 3

Зразок видаткового касового ордера

Коли перекидатимете суми на платіжні картки, складіть платіжне доручення на переказ коштів.

4. Попередьте підзвітних осіб про строки звітування

Підзвітна особа має вчасно скласти й подати авансовий звіт. Загалом вона має п’ять банківських днів, щоб заповнити авансовий звіт. Їх відлічують від дня, що настає за днем, коли завершують закупівлю (пп. 170.9.2 Податкового кодексу України; ПК). Однак у пункті 19 Положення № 148 йдеться про використання готівки на господарські потреби протягом максимум двох робочих днів: сьогодні видали — завтра авансовий звіт. Якщо не хочете сперечатися з контролерами — дотримуйтеся мінімального строку, хоча штрафів за його порушення законодавство не передбачає.

Якщо ж аванс переказали на корпоративну або особисту платіжну картку, то підзвітна особа має скласти авансовий звіт:

- до закінчення третього банківського дня після завершення відрядження — якщо готівку зняли в банкоматі (пп. «а» пп. 170.9.3 ПК);

- протягом 10 банківських днів1 — якщо розраховувалися безготівково (пп «б» пп. 170.9.3 ПК).

1 20 банківських днів за наявності поважних причин — до з’ясування причин розбіжностей між звітними документами.

Якщо працівникові одночасно з готівкою на відрядження видали кошти на господарські потреби підприємства, строк використання коштів подовжують до завершення відрядження (п. 19 Положення № 148). Залишилися кошти? Працівник має повернути їх у касу разом із авансовим звітом. Ще один варіант — перерахувати на банківський рахунок підприємства до або під час подання авансового звіту.

5. Будьте обережні з великими сумами

Суб’єкти господарювання мають право розраховуватися готівкою протягом одного дня за одним або декількома платіжними документами:

- між собою — до 10 тис. грн;

- з фізособами — до 50 тис. грн (п. 6 Положення № 148).

Обмеження не діє на розрахунки з бюджетом, платежі у відрядженні, зарплатні виплати (п. 8 Положення № 148).

Коли підзвітна особа закуповує товар чи оплачує послуги для потреб підприємства, то діє за його дорученням. Тобто у цьому разі готівкове обмеження працює на повну незалежно від того, як видали гроші — готівкою з каси чи перекинули на платіжну картку. Слід вкластися у ліміт — 10 тис. грн на користь іншого суб’єкта господарювання. Кількість контрагентів, з якими проводите розрахунки, не обмежена. Головне, щоб готівковий платіж на користь кожного окремо не перетнув дозволеної межі.

Посилання: https://egolovbuh.mcfr.ua/944808