Роботодавці не завжди виплачують працівникам доходи в тому місяці, коли їх нарахували. Зарплату зазвичай платять регулярно і вчасно. А от виплату лікарняних і декретних, що фінансує ФСС, нерідко затримують. З’ясуємо, як у таких випадках заповнити додаток 4ДФ до Податкового розрахунку з ПДФО та ЄСВ

Однією зі складових Податкового розрахунку є додаток 4 (4ДФ). Його форму і порядок заповнення Мінфін затвердив Наказом № 773. У 4ДФ податкові агенти відображають відомості про суми доходів, що нарахували/виплатили фізособам, а також суми утриманих і сплачених ПДФО і військового збору із розподілом за місяцями.

Розглянемо, як правильно відобразити виплату зарплати, лікарняних або допомоги з вагітності та пологів (декретних), якщо нарахували їх в одному місяці, а виплатили в наступних.

1. Заробітна плата

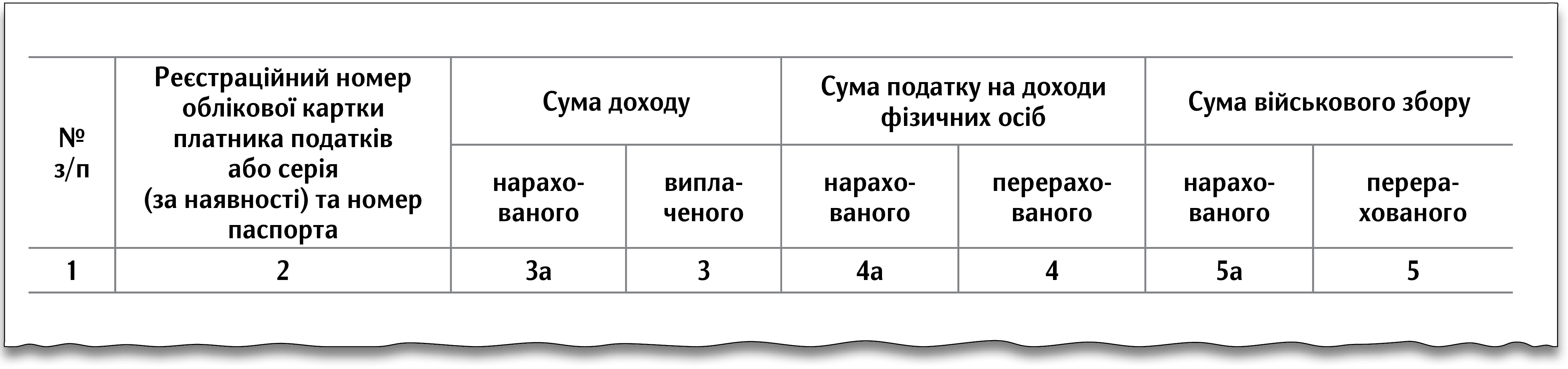

У 4ДФ доходи фізичних осіб, а також ПДФО і військовий збір відображають у вигляді як нарахованих, так і перерахованих до бюджету сум. Для цього форма 4ДФ передбачає відповідні графи розділу 1:

- 3а і 3 — для сум нарахованого та виплаченого доходу;

- 4а і 4 — нарахованого і перерахованого ПДФО;

- 5а та 5 — нарахованого і перерахованого військового збору:

Порядок № 4 передбачає спеціальний механізм, щоб відображати доходи фізосіб у вигляді зарплати і суми утриманого з них ПДФО та військового збору:

…заробітна плата, що виплачується у встановлені терміни в наступному місяці, має бути відображена в 4ДФ за той період, у який входить попередній місяць, за який заробітну плату було нараховано. Наприклад, у 4ДФ за січень відображається заробітна плата, яка нарахована у січні та виплачена в лютому, за лютий (нарахована у лютому та виплачена в березні), за березень (нарахована в березні та виплачена у квітні). Аналогічно відображається ПДФО та військовий збір, утриманий із зарплати.

Якщо виплатили зарплату своєчасно, показники у графах 3а і 3, 4а і 4, 5а і 5 будуть однакові.

Зарплату виплачуйте своєчасно, тобто у строки, що передбачає колдоговір, але не рідше ніж двічі на місяць. Проміжок часу між виплатами не має перевищувати 16 календарних днів (к. дн.). Платіть зарплату не пізніше за 7 к. дн. після закінчення періоду, за який її виплачуєте (ст. 115 Кодексу законів про працю України; КЗпП).

Тобто у колдоговорі встановіть термін виплати зарплати за першу половину місяця не пізніше ніж 22-го числа, а за другу половину місяця — 7-го числа наступного місяця.

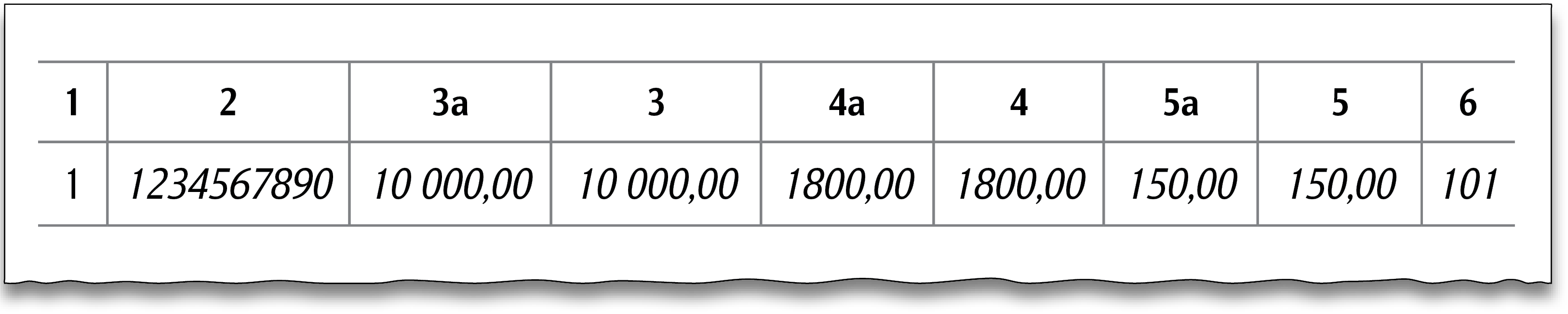

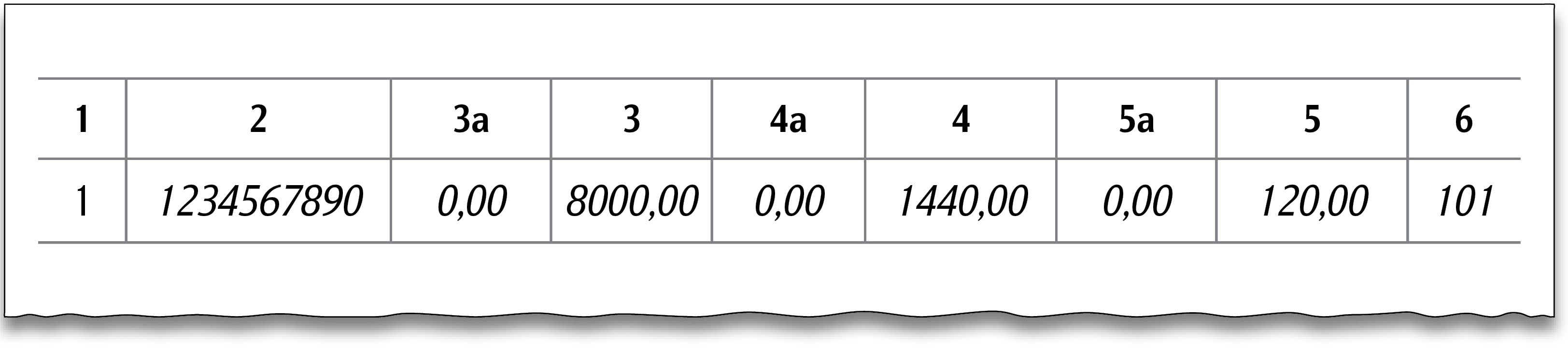

Приклад 1. Зарплату виплатили своєчасно

Колдоговір роботодавця встановлює терміни виплати зарплати:

– за першу половину місяця — 22-го числа;

– другу половину місяця — 7-го числа наступного місяця.Зарплату за другу половину березня виплатили 7 квітня, тобто своєчасно.

Наведемо фрагмент, як заповнити розділ 1 4ДФ за березень 2021 року.

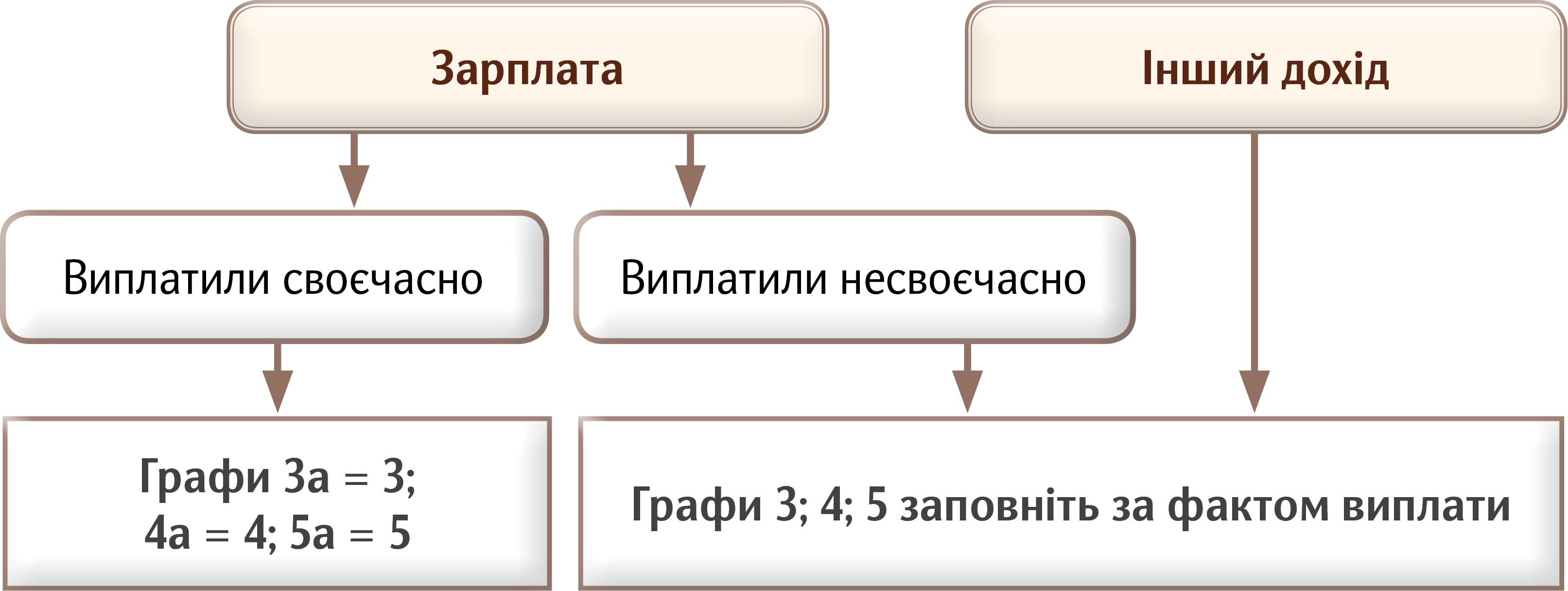

Якщо виплатили зарплату несвоєчасно або виплачуєте інший дохід, інформацію про їх нарахування/виплату, а також нарахування/виплату ПДФО та військового збору відображайте у 4ДФ за фактом (див. Схему).

Як відобразити у розділі 1 4ДФ своєчасну і несвоєчасну виплату доходів

2. Лікарняні

Якщо лікарняні виплатили своєчасно, відображайте їх у 4ДФ за тими самими правилами, що й зарплату. Адже з метою оподаткування й, зокрема, застосування податкової соціальної пільги (ПСП) лікарняні відносять до заробітної плати (пп. 169.4.1 Податкового кодексу України; ПК).

Тобто, якщо виплатили лікарняні до сьомого числа наступного місяця після їх нарахування, їх суму і суму сплачених ПДФО та військового збору відображайте у 4ДФ у тому місяці, коли нарахували.

Якщо ж виплатили лікарняні несвоєчасно, відображайте у 4ДФ за фактом. Тобто застосовуйте правило щодо зарплатних виплат.

Якщо нарахували дохід на користь фізособи, але не виплатили, ПДФО та військовий збір сплачуйте до бюджету не пізніше ніж 30 к. дн., що настають за місяцем нарахування доходу (пп. 49.18.1, п. 57.1, пп. 168.1.5, пп. 1.4 п. 16-1 підрозд. 10 розд. ХХ ПК).

Як відобразити таку сплату в 4ДФ, роз’яснили податківці:

…якщо заробітна плата виплачується несвоєчасно (у наступному кварталі) то, незважаючи на те, що ПДФО перераховується до бюджету протягом 30 к. дн., наступних за місяцем нарахування доходів, сума фактично перерахованого до бюджету податку відображається у графі 4 «Сума перерахованого податку» та у графі 5 «Сума перерахованого військового збору» додатка 4ДФ до Розрахунку за наступний місяць (квартал).

ЗІР, категорія 103.25

Тобто, якщо виплатили зарплату несвоєчасно, у 4ДФ відображайте за фактом, попри те що ПДФО та військовий збір перерахували у строк, встановлений ПК.

Приклад 2. Лікарняні нарахували в лютому, а виплатили у березні

Роботодавець нарахував працівникові лікарняні за рахунок ФСС у лютому 2021 року в сумі 8000 грн. Кошти від ФСС роботодавець отримав 10 березня 2021-го і в цьому самому місяці виплатив працівникові.

Наведемо фрагменти, як заповнити розділ 1 4ФД за І квартал 2021 року в разі несвоєчасної виплати лікарняних.

За лютий:

За березень:

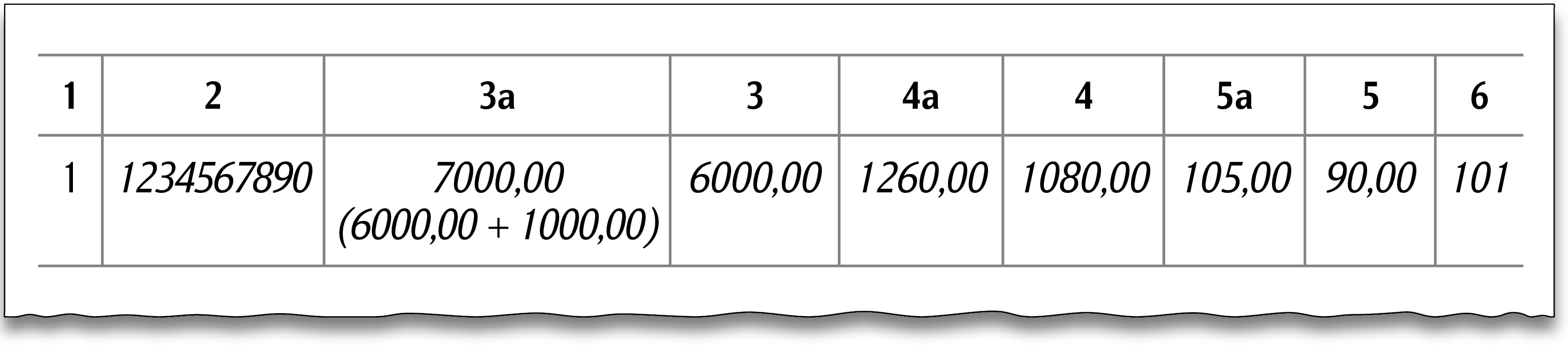

Приклад 3. Лікарняні нарахували у січні, а виплатили у березні

Роботодавець у січні 2021 року нарахував працівникові:

– зарплату у розмірі 6000 грн;

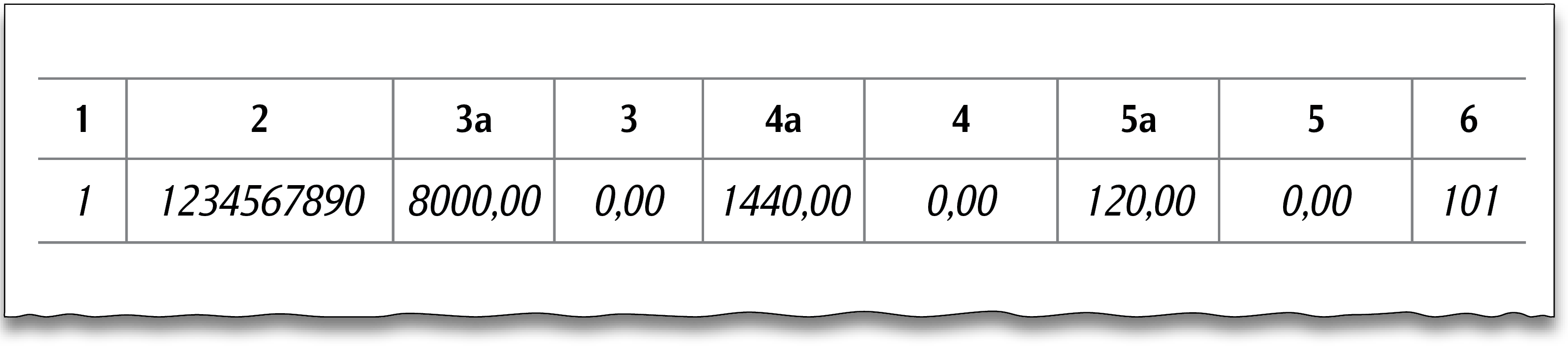

– лікарняні за рахунок ФСС у розмірі 1000 грн.Кошти від ФСС роботодавець отримав у березні й одразу виплатив працівникові. Проте ПДФО і військовий збір із суми лікарняних, що нарахував, фактично сплатив 28 лютого.Окрім того, у лютому роботодавець нарахував працівникові зарплату в розмірі 8000 грн, яку виплатив у березні.У цьому разі виплату допомоги за рахунок ФСС вважають несвоєчасною виплатою зарплати. Тому у графі 3а розділу І 4ДФ за січень відобразимо суми нарахованих у січні зарплати й лікарняних — 7000 грн (6000 грн + 1000 грн), а у графі 3 — лише суму заробітної плати (6000 грн). Суму лікарняних, виплачену за рахунок ФСС у березні (1000 грн), відобразимо у графі 3 за березень.Суму ПДФО та військового збору з лікарняних сплатили у лютому (пп. 168.1.5 ПК). Тому у графах 4 і 5 розділу І 4ДФ за січень проставимо лише суми ПДФО та військового збору, що сплатили із суми нарахованої та виплаченої зарплати, — відповідно, 1080 грн (6000 грн × 18%) та 90 грн (6000 грн × 1,5%).

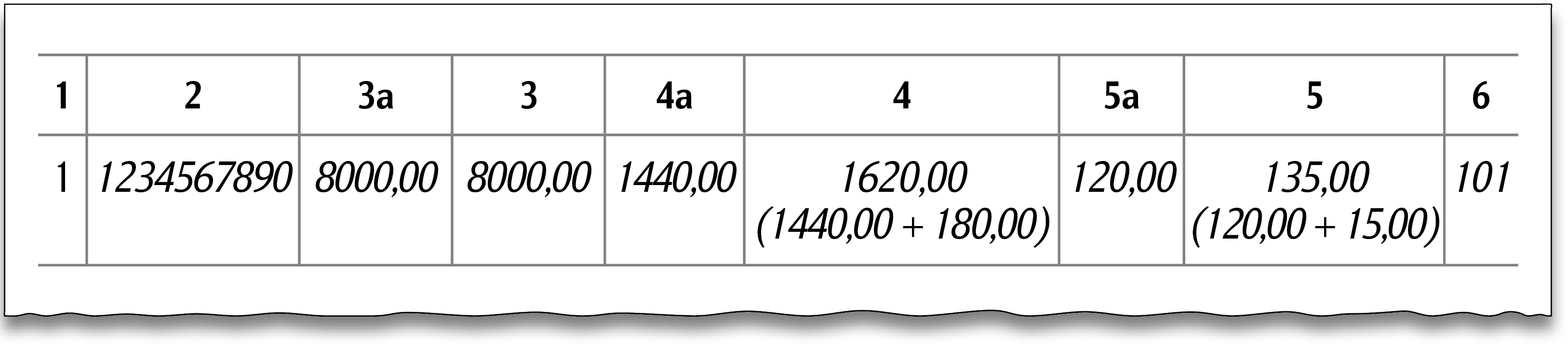

Суму сплачених ПДФО та військового збору з невиплаченої допомоги від ФСС у розмірі 1000 грн відобразимо у графах 4 та 5 розділу І 4ДФ за лютий 2021 року — відповідно, 180 грн та 15 грн. Окрім того, у лютому відобразимо нараховану та виплачену зарплату за лютий у розмірі 8000 грн та суми утриманих з неї та перерахованих ПДФО і військового збору — відповідно, 1440 грн і 120 грн.

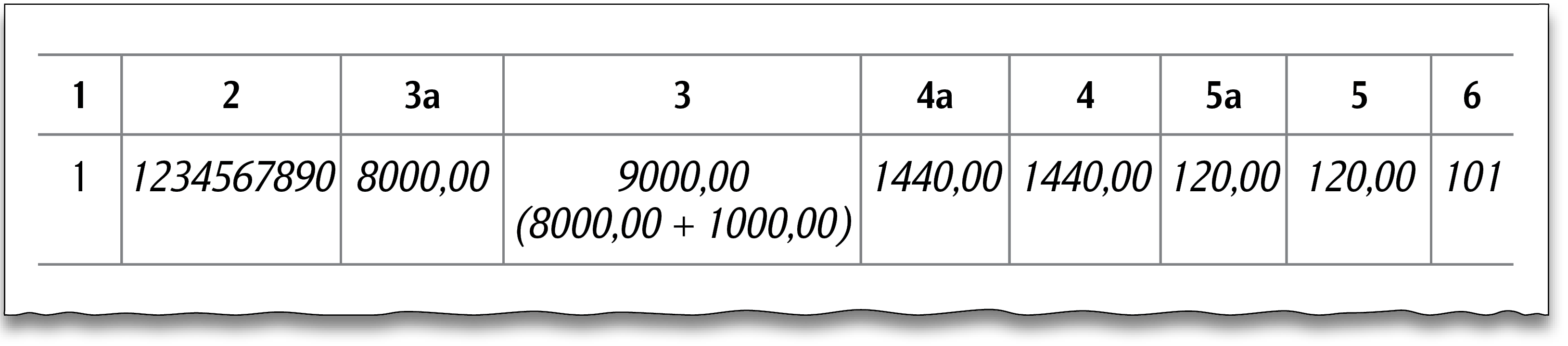

Після того як отримаємо від ФСС допомогу й виплатимо її працівникові, відобразимо фактичну виплату у графі 3 розділу І 4ДФ за березень. Окрім того, у березні відобразимо нараховану і виплачену зарплату за березень — 8000 грн і суми утриманих з неї та перерахованих ПДФО і військового збору — відповідно, 1440 грн і 120 грн.

Наведемо фрагменти, як заповнити розділ 1 4ФД за І квартал 2021 року.

За січень:

За лютий:

За березень:

3. Декретні

Допомога з вагітності та пологів не належить до зарплати. Із неї не утримують ПДФО та військового збору, а у 4ДФ відображають із ознакою доходу «128». Нарахування декретних і виплату їх працівниці відображайте завжди за фактом, навіть якщо виплатили своєчасно.

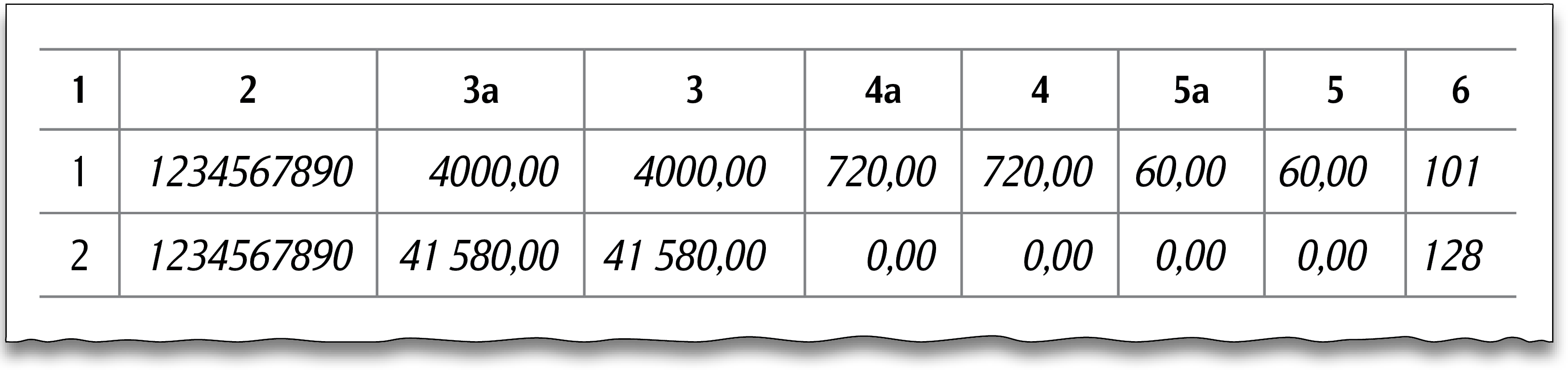

Приклад 4. Декретні нарахували та виплатили у березні

Працівниця пішла у відпустку у зв’язку з вагітністю та пологами із 12.03.2021 по 15.07.2021 (126 к. дн.). Роботодавець нарахував і виплатив їй у березні 2021-го:

– декретні у розмірі 41 580 грн;

– зарплату в розмірі 4000 грн.Декретні і зарплату виплатили вчасно.

Наведемо фрагмент, як заповнити розділ І 4ДФ за березень 2021 року:

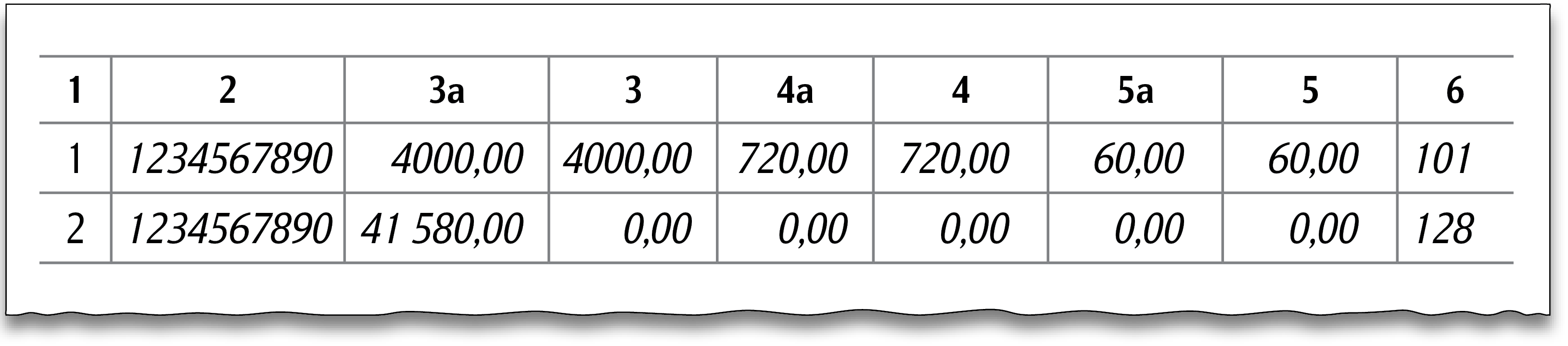

Приклад 5. Декретні нарахували у березні, а виплатили у травні

Скористаємося умовами Прикладу 4. Припустимо, що декретні виплатили у травні 2021 року.Нарахування декретних відобразимо у графі 3а розділу І 4ДФ за березень 2021 року, а виплату — у графі 3 за травень (ІІ квартал) 2021-го.

Наведемо фрагменти, як заповнити розділ І 4ДФ.

За березень:

За травень:

Сподіваємося, наші приклади допоможуть вам не схибити, коли подаватимете об’єднану звітність із ПДФО та ЄСВ.

Посилання https://egolovbuh.mcfr.ua/889986