Особа, яка реалізує пальне або спирт етиловий, зобов’язана в установлені терміни скласти акцизну накладну (далі – АН), зареєструвати її в Єдиному реєстрі акцизних накладних (далі – ЄРАН), така реєстрація вважається наданням АН отримувачу пального або спирту етилового. Це передбачено вимогами п. 231.5 Податкового кодексу України (далі – ПКУ).

Нагадаємо, що Порядок заповнення акцизної накладної, розрахунку коригування акцизної накладної, заявки на поповнення (коригування) залишку пального, заявки на поповнення (коригування) залишку спирту етилового затверджено наказом Мінфіну від 27.11.2020 р. № 729 (далі – Порядок № 729).

Розділами IV та V Порядку № 729 щодо коригування АН форм «П» та «С» передбачено, що якщо після реалізації пального/спирту етилового, зокрема, виникає потреба у виправленні помилок, допущених під час складання АН форми «П» або «С», показники такої АН підлягають коригуванню шляхом складання розрахунку коригування акцизної накладної форми «П» або «С» (далі – РК) та реєстрації їх в ЄРАН.

Докладніше про заповнення АН та РК форм «П» та «С», читайте у Блозі бухгалтера.

Важливо! Такі РК мають бути зареєстрованими в ЄРАН після реєстрації АН, показники якої коригуються, та у межах 1095 днів з дати здійснення операції з реалізації пального, яка відбулась починаючи з 1 липня 2019 року. Коригуються лише показники складених АН та зареєстрованих в ЄРАН.

Для відміни показників АН, складеної на операцію з реалізації пального/спирту етилового, яка не відбулась, та другий примірник якої не зареєстровано в ЄРАН особою, що склала таку АН, складається РК з кодом виду коригування – «6».

Зверніть увагу! Такий код виду коригування («6») може бути зазначений при відміні показників АН, складеної у двох примірниках АН, у якої в ЄРАН зареєстровано тільки її перший примірник.

Складання РК здійснюється у такій самій кількості примірників, як і кількість примірників АН, до якої вони складаються, крім РК, складених до АН на операцію з реалізації пального/спирту етилового, яка не відбулась (у т. ч. через зазначення помилкових реквізитів отримувача пального/спирту етилового – платника податку (філії чи структурного підрозділу), або акцизного складу/акцизного складу пересувного, на який отримано пальне/спирт етиловий), другий примірник якої не зареєстрований отримувачем пального/спирту етилового в ЄРАН (п.4 розд. IV по п. 4 розд. V Порядку № 729). Такий розрахунок коригування складається в одному примірнику.

При цьому, в табличній частині РК платник:

- у графі 1 зазначає порядковий номер рядка – цифру «1»;

- з АН переносить до граф 2, 3 таблиці дані щодо коду товару згідно з УКТ ЗЕД, його опису;

- до граф 4, 5 вносить показник коригування (зменшення) обсягу реалізованого пального (спирту етилового) з відповідним знаком (–), при цьому зменшення обсягів має збігатися з обсягом реалізованого пального (спирту етилового), зазначеного в АН.

Зверніть увагу! Такий РК в повному обсязі сторнує обсяг пального/спирту етилового, зазначений в АН.

Роз’яснення з цього питання надано на Інформаційно-довідковому ресурсі «ЗІР», категорія 114.11.03.

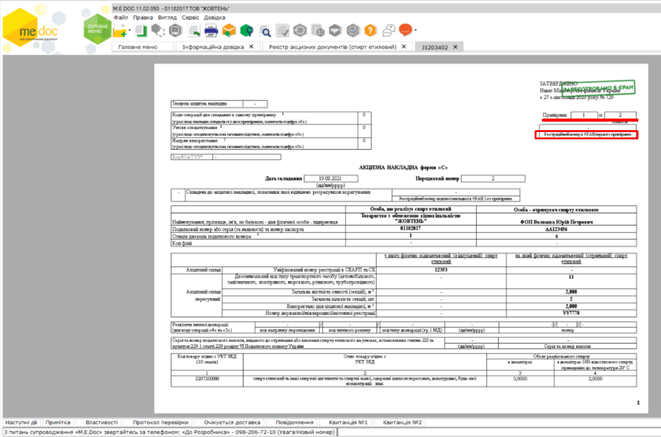

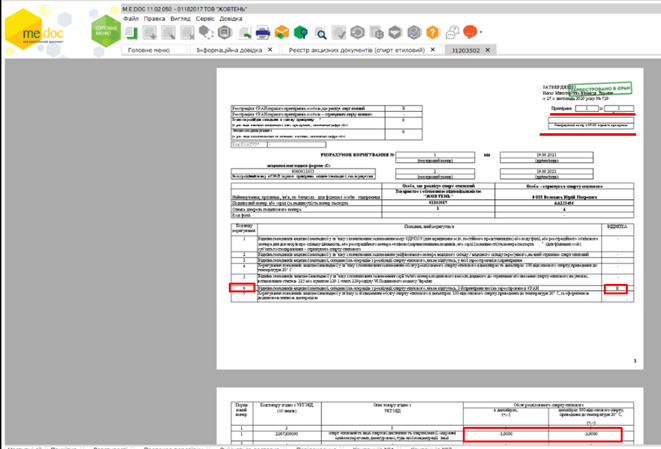

В програмі M.E.Doc це буде відображатись так:

- складена АН, в ЄРАН зареєстровано 1 примірник (рис 1):

Рис. 1

- складений РК із зазначенням коду коригування «6» та з коригуванням показників обсягу (рис. 2):

Рис. 2

Посилання: https://medoc.ua/blog/jak-vipraviti-pomilku-v-an-jakshho-drugij-primirnik-ne-zarestrovano