Ви – платник ПДВ. У вас відсутні вхідні податкові накладні чи коригування від постачальника – не надіслав вам їх вчасно, та й не зобов’язаний цього робити. А для формування Декларації з ПДВ всі 100% документів потрібно отримати вже зараз.

Так, їх можна отримати, заповнюючи запити руками. Але ж скільки на всю цю ручну роботу та дзвінки контрагентам піде часу. Це не зручно та займає від 1 до 8 годин робочого дня, в залежності від кількості таких документів.

Відгук нашого клієнта Наталії під час консультації по програмі “M.E.Doc” з цього приводу:

“Ви хочете сказати, що це все, що я робила руками весь день, ми з вами зараз зробили за 5 хвилин у “M.E.Doc”? Яке щастя. Добре, що я Вам подзвонила”

Так, всього декілька натискань клавіш – майже 70%ручної роботи з запитами, яку виконує бухгалтер, програма “M.E.Doc” зробила автоматично.

Розглянемо на прикладі, які саме дії ми зробили разом з нашим клієнтом Наталією в “M.E.Doc”, що спростило її роботу, і як ви можете застосувати це у себе.

Лише користувачі ліцензійних рішень “M.E.Doc”, таких , як “Облік ПДВ” та “Звітність”, роблять це просто та швидко, скориставшись функцією «Звірка документів з ЄРПН» у розділі “Облік ПДВ”.

Звірка документів з ЄРПН:

- порівняє кількість ПН чи РК, зареєстрованих на даного платника ПДВ, та їх відповідність у програмі.

- автоматично проаналізує, визначить, якого типу запити треба сформувати,

- сформує і відправить запити “на дату” і “за списком” у ДПС.

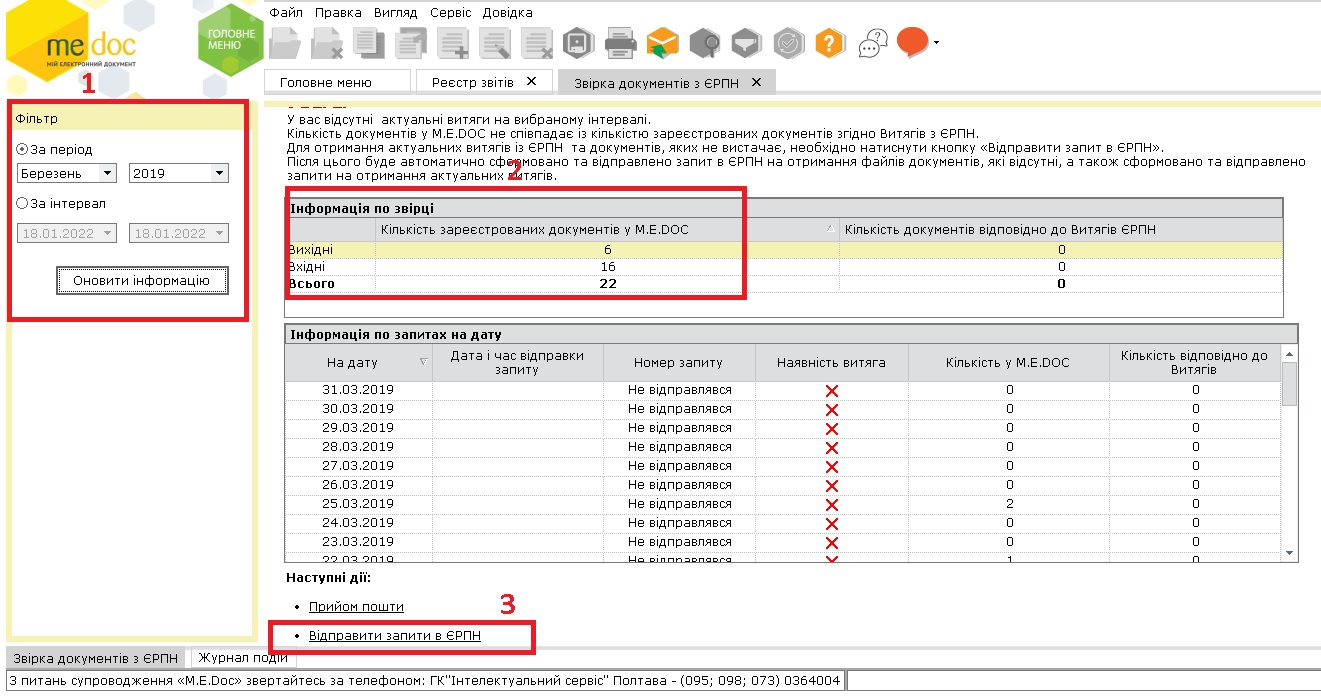

Оберіть звітний місяць, інтервал, за який треба перевірити інформацію, і натисніть “оновити інформацію” (п.1 на Мал.1) – “M.E.Doc” відобразить кількість наявних вхідних і вихідних ПН чи РК у програмі, які пройшли реєстрацію. (п.2 на Мал.1)

Мал.1

Натисніть “Відправити запит в ЄРПН” (п.3 на Мал.1) – програма автоматично створить і заповнить ту кількість “Запитів щодо отримання відомостей з Єдиного реєстру податкових накладних” за кожну дату, що була вибрана в фільтрі (п.1 на Мал.1) з відміткою “на дату”.

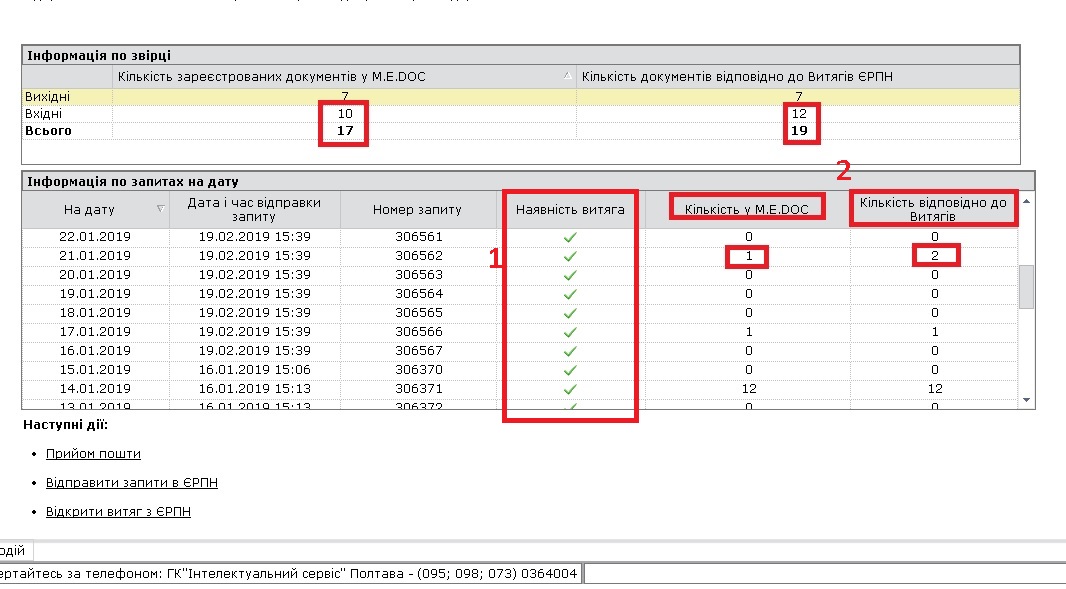

Прийміть 2-3 рази пошту, поки в програму надійдуть всі актуальні “Витяги з Єдиного реєстру податкових накладних” до запитів, в яких вказано список всіх зареєстрованих документів в ЄРПН – зелена відмітка в колонці “наявність витяга” (п.1 на Мал.2).

Мал.2

Програма самостійно порівняє кількість зареєстрованих в ЄРПН документів з наявними в програмі (п.2 на Мал.2).

Коли згідно витягів у ЄРПН ПН чи РК більше, ніж в програмі, натисніть повторно внизу “Відправити запит в ЄРПН”. Програма самостійно, автоматично визначить, якої саме первинки не вистачає в програмі, створить і заповнить “Запит щодо отримання відомостей з Єдиного реєстру податкових накладних” за списком саме відсутніх документів, і поставить їх відмітку імпорту.

Прийміть 2-3 рази повідомлення, поки всі документи надійдуть в програму. Результат побачите у цьому ж вікні, коли кількість у “M.E.Doc” буде така ж, як згідно витягів (п.2 на Мал.2).

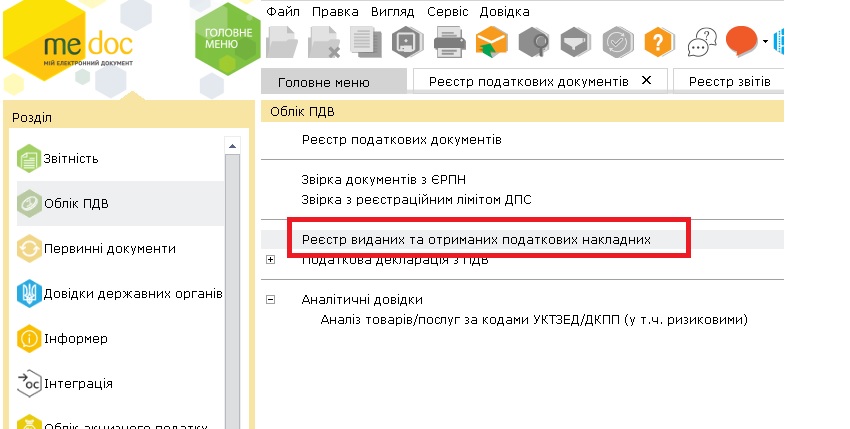

Всі зареєстровані ПН чи РК наявні в програмі, тож тепер автоматично сформуйте “Податкову декларацію з ПДВ”. В Розділі “Облік ПДВ” відкрийте “Реєстр виданих та отриманих податкових накладних” (Мал.3).

Мал.3

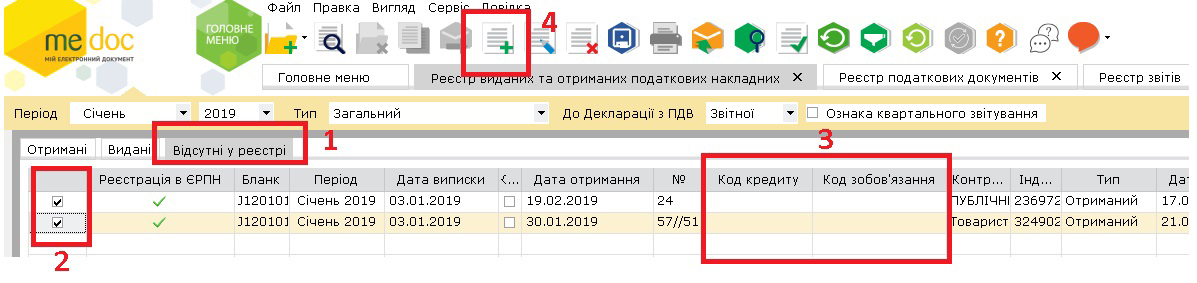

Перейдіть на вкладку “Відсутні у реєстрі”(п.1 на Мал.4), відмітьте потрібні документи (п.2 на Мал.4) і оберіть «Додати в реєстр» (п.4 на Мал.4).

Важливо!

За наявності коригувань чи нестандартних податкових накладних, зверніть увагу на стовпчик “Код кредиту”» чи “Код зобов’язання” (п.3 на Мал.4) перед тим, як додати їх в реестр. Саме цей код вказує в який рядок декларації будуть внесені відповідні суми.

Мал.4

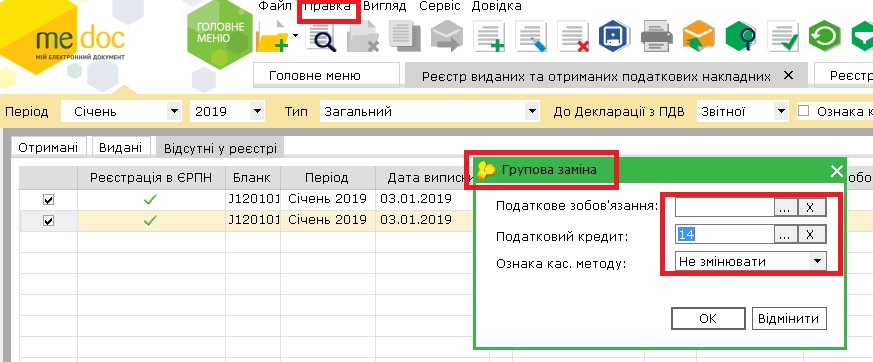

Таких ПН чи РК більше ніж 5, тоді зробіть це автоматично – виділіть галочками необхідні документи, натисніть меню “Правка”, “Групова заміна”, виберіть необхідний код та натисніть “ок”. (Мал.5)

Мал.5

Після додавання в реєстр програма автоматично додасть податкові накладні та додатки 2 на відповідні закладки “Отримані” чи “Видані”.

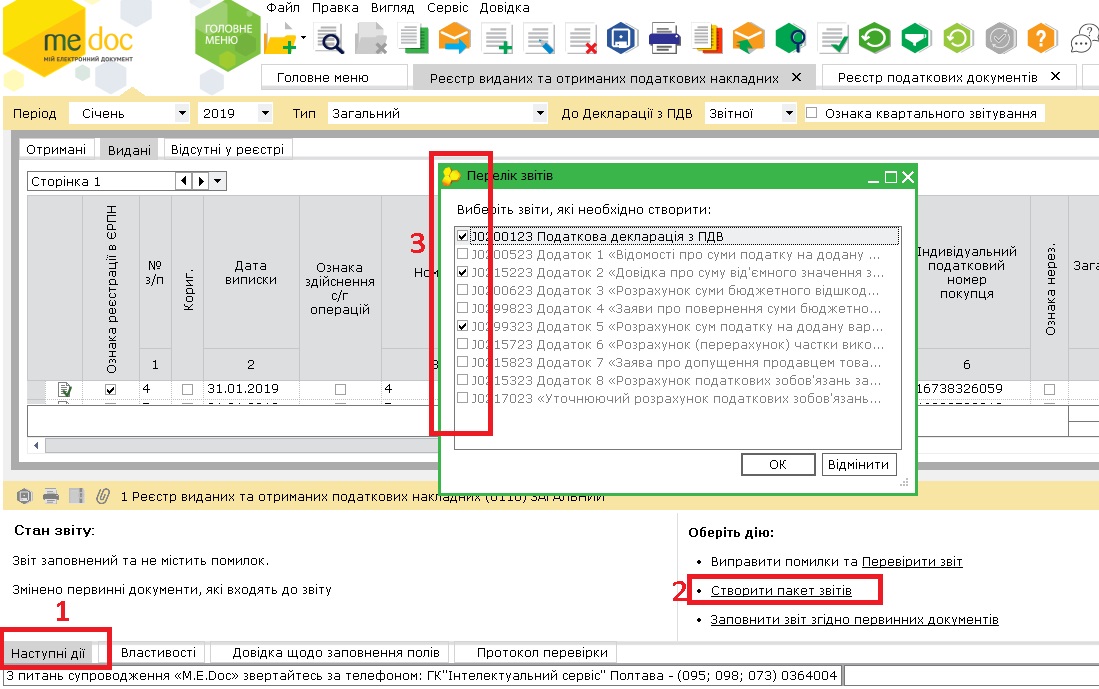

Залишається сформувати декларацію. Натисніть “Наступні дії”, “Створити пакет звітів”, і оберіть документи, які необхідно створити (п.1-3 на Мал.6)

Мал.6

Сформована “Податкова декларація з ПДВ” з додатками збережеться в “Реєстрі звітів”. Далі перевірте звіт та відправте в ДПС.

Посилання: https://intelserv.net.ua/blog/material/id/437