Уряд змінив порядок, за яким податківці блокують реєстрацію податкових накладних. Читайте в статті, чи вплинуть зміни на реєстрацію ваших податкових накладних і розрахунків коригування

Кабмін Постановою № 7741 вніс зміни до Порядку № 11652. Новації стосуються ознак безумовної реєстрації податкових накладних (ПН) і розрахунків коригування (РК) до них, за умови відповідності яким контролери не заблокують ПН/РК.1 Постанова КМУ «Про внесення зміни до пункту 3 Порядку зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних» від 28.07.2021 № 774 (далі — Постанова № 774).2 Порядок блокування податкових накладних та розрахунків коригування, затверджений постановою КМУ від 11.12.2019 № 1165 (далі — Порядок № 1165).

Що сталося

Змінили лише пункт 3 Порядку № 1165, а саме, додали до нього одне речення:

Внести зміну до пункту 3 Порядку зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого постановою Кабінету Міністрів України від 11 грудня 2019 р. № 1165 (Офіційний вісник України, 2020 р., № 10, ст. 376), замінивши в абзаці п’ятому підпункту 3 цифри і слова «0, 20 і 7 відсотків» словами і цифрами «, визначеними статтею 193 Кодексу».+

Нагадаємо, пункт 3 Порядку № 1165 визначає ознаки безумовної реєстрації ПН/РК в Єдиному реєстрі податкових накладних (ЄРПН).

Зменшувальні РК та РК, складені на неплатника ПДВ, не підпадають під ознаки безумовної реєстрації. Такі РК одразу перевіряють, чи відповідають вони критеріям оцінки ступеня ризиків.

Існує чотири ознаки безумовної реєстрації. Якщо ПН/РК, яку платник подає на реєстрацію, відповідає хоча б одній із них, документ зареєструють без перешкод. Зміни стосуються третьої ознаки безумовної реєстрації, яка є найскладнішою з погляду обчислення.+

Щоб відповідати третій ознаці безумовної реєстрації, потрібно одночасно дотримати трьох умов:

- Сума ПДВ у ПН/РК, які зареєстрували в поточному місяці, не повинна перевищити в 1,4 раза максимальну місячну суму ПДВ за 12 місяців, що передують поточному.

- Сплата ПДВ за попередні 12 місяців повинна становити понад 1 млн грн.

- Податкове навантаження має становити понад 5% (D > 0,05). Йдеться про показник D — рівень податкового навантаження, який обчислюють за формулою:

D = S ÷ T,

де S — загальна сума ЄСВ та податків і зборів, справляння яких контролює ДПС, що сплатив платник за останніх 12 місяців. Місяць, в якому склали ПН/РК, не враховують;T — загальна сума постачань на митній території України, що оподатковують за ставками 0%, 7%, 20%. Щоб обчислити цей показник, беруть дані про обсяги постачань без ПДВ, зазначені в ПН/РК, які зареєстрували в ЄРПН за 12 календарних місяців перед місяцем, в якому склали ПН/РК.

Кабмін змінив порядок, за яким визначають саме показник Т. Тепер замість постачань за конкретними ставками ПДВ у розмірі 0%, 7%, 20%, показник Т включатиме всі постачання, які оподатковують за ставками, що визначає стаття 193 Податкового кодексу України (ПК).

Кого стосуються зміни

Зміни стосуються платників ПДВ, які оподатковують постачання за ставкою 14%.

Порядок № 1165 відкоригували саме через зміни, які Закон № 11153 вніс до статті 193 ПК, щоб запровадити ставку ПДВ у розмірі 14% на операції постачання на митній території України та ввезення на митну територію України окремих видів сільгосппродукції.3 Закон України «Про внесення змін до Податкового кодексу щодо ставки податку на додану вартість з операцій з постачання окремих видів сільськогосподарської продукції» від 17.12.2020 № 1115-IX.

Знижену ставку на окремі види сільгосппродукції запровадили з 01.03.2021. Із цієї дати Порядок № 1165 не передбачав, що до показника Т слід включати постачання, які оподатковують ПДВ за ставкою 14%. Відповідно, показник податкового навантаження, в якому не врахували операції постачання на митній території України за ставкою 14%, мав бути завищений.

Коли зміни у формулі розрахунку рівня податкового навантаження наберуть чинності, при обчисленні показника Т враховуватимуть всі постачання, які оподатковують ПДВ, у т. ч. за ставкою 14%.+

Зазначені зміни наберуть чинності з дня опублікування Постанови № 774. Станом на 03.08.2021 документ ще не оприлюднили.

Урахуйте постачанняза ставкою 14% у рівні податкового навантаження

ДОВІДКОВО

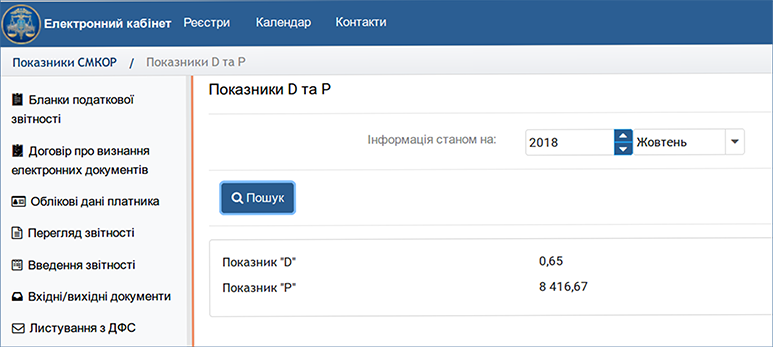

Моніторинг ПН/РК

Доступ до показників, що застосовують у разі зупинки реєстрації ПН/РК в ЄРПН, знайдете в е-кабiнеті в меню «Моніторинг ПН/РК», а саме:

1. Показники D та P.

2. Показники позитивної податкової історії (ППІ).

У вікні «Показники D та P» отримаєте доступ до значень показників D i P.

D і P — це показники-індикатори, за якими визначають, чи може платник ПДВ розраховувати на «імунітет» від блокування ПН/РК.

Оберіть відповідний рік та місяць і натисніть кнопку «Пошук».

Посилання: https://egolovbuh.mcfr.ua/913441