Платники податків можуть виправити помилки у податковій звітності за минулі періоди через уточнюючий розрахунок (УР) або в Декларації наступного звітного періоду (п. 50.1 Податкового кодексу України; ПК). Однак Порядок № 21 не дає можливості виправляти помилки у самій Декларації. Тому подавайте УР як самостійний документ.

При цьому, якщо у минулих податкових періодах занизили податкові зобов’язання (ПЗ), перш ніж подати УР, сплатіть не лише суму недоплати, а й 3% штрафу.+

Цих неприємностей уникнете, якщо діятимете швидко. Слідом за «звітною» подайте «звітну нову» Декларацію з виправленими показниками. Якщо встигнете до спливу граничного терміну подання, штрафу не буде. Якщо ні, покваптеся виправити помилку через УР, перш ніж її виявлять податківці під час перевірки. Так буде дешевше.

Як заповнити табличну частину УР

До графи 4 перенесіть усі показники з Декларації, яку уточнюєте. Тобто продублюйте значення всіх заповнених рядків. Якщо раніше вже вносили зміни до Декларації за цей звітний період, у цій графі відобразіть показники графи 5 останнього УР.

У графі 5 зазначте правильні дані — всі показники Декларації з урахуванням виправлених помилок.

У графі 6 зафіксуйте абсолютне значення помилки за всіма рядками, що заповнили в УР, з відповідним знаком (+/–). Тобто графу 6 обчисліть за формулою:графа 6 = графа 5 – графа 4.

Якщо графа 4 = графа 5, тоді графа 6 = 0. У такому разі графу 6 не заповнюйте.

В УР є два додаткових рядки, яких немає у Декларації.

Рядок 18.1 призначений, щоб відобразити суму штрафу, що нараховує платник, коли самотужки виявляє факт заниження ПЗ минулих податкових періодів (п. 7 розд. VI Порядку № 21).+

Рядок 18.2 заповнюють лише ті платники, які показали в УР зменшення ПДВ до сплати (тобто якщо значення графи 6 рядка 18 зі знаком «–»). При цьому на момент подання УР є залишок не сплачених до бюджету ПЗ за звітний період, що уточнюєте. На підставі коригувального реєстру зменште на цю суму залишок несплаченої суми ПЗ, що обліковує Казначейство до виконання.

Як відкоригувати суму ПДВ до сплати

недоплата

Коли занизили ПЗ — недоплатили ПДВ до бюджету. Якщо виявили факт заниження ПЗ минулих податкових періодів, самотужки донарахуйте штраф у розмірі 3% недоплати. Суму нарахованого штрафу відобразіть у графі 6 рядка 18.1 УР.

Приклад 1. Недоплатили ПДВ

Платник ПДВ у Декларації за березень урахував у складі податкового кредиту незареєстровану податкову накладну (ПН) від 22.03.2021 № 28 на суму 30 000 грн, у т. ч. ПДВ — 5000 грн. Про те, що її заблокували і постачальник зареєстрував ПН 28.04.20213, платник дізнався у травні. У деклараціях за березень і квітень він декларував ПДВ до сплати: 25 000 грн і 17 000 грн відповідно. Суми ПДВ сплатив до бюджету у повному обсязі. Право на податковий кредит виникло лише у квітні. Як діяти платникові?

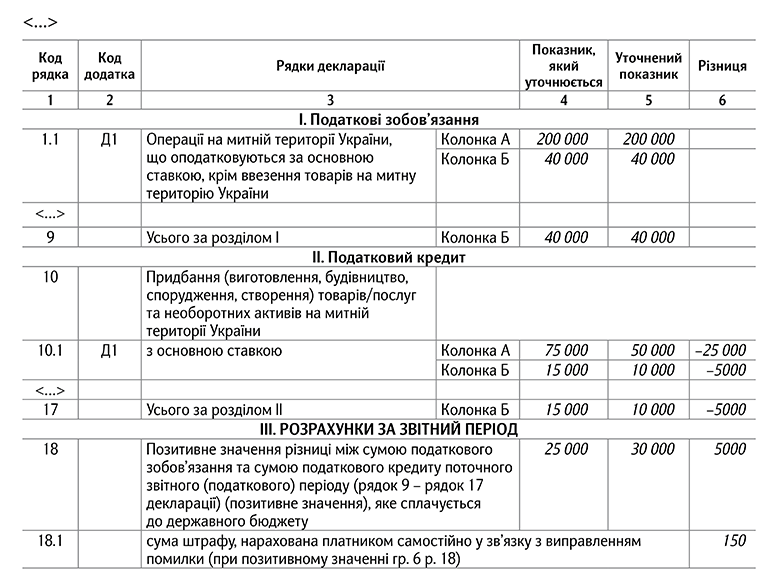

Додаток 1

Зразок заповнення УР до Декларації за березень, коли недоплатили ПДВ

Перший варіант — подайте два УР:

- в УР до Декларації за березень зніміть зайву суму податкового кредиту (див. Додаток 1). Так збільшите суму ПДВ до сплати. Донарахуйте самоштраф у розмірі 3% суми недоплати, покажіть у рядку 18.1 — 150 грн (5000 грн × 3%);

- в УР до Декларації за квітень збільште податковий кредит на цю суму.

Другий варіант — якщо виявили помилку до граничного терміну подання ПДВ-звітності за квітень, подайте один УР за березень (як і в першому варіанті). Суму ПДВ за несвоєчасно зареєстрованою ПН включіть до податкового кредиту (ряд. 10.1) у Декларації за квітень.

Штраф перерахуйте до бюджету з поточного рахунку в банку, а донарахована сума ПДВ потрапить до бюджету з електронного ПДВ-рахунку.

Якщо на дату подання УР на електронному ПДВ-рахунку є такі кошти, не поповнюйте його. Якщо бракує, поповніть з поточного рахунку, аби не створювати заборгованість перед бюджетом.+

Для пені в УР немає окремого рядка. Її автоматично нарахують в інформаційній системі органів ДПС після спливу 90 календарних днів після останнього дня граничного строку сплати ПЗ. Пеню обчислюють із розрахунку 100% річних облікової ставки НБУ, яка чинна на кожен календарний день прострочення сплати (п. 129.4 ПК). Отже, якщо встигнете виправити помилку протягом цих 90 календарних днів, пені уникнете.

Під час карантину не нараховують пеню, а нараховану, але не сплачену за цей період — списують.

переплата

Якщо завищили ПЗ, штраф і пеня не загрожують. Адже бюджет нічого не втратив. На підставі УР зменште суму ПДВ. В ІКП виникне переплата. Однак скористатися нею, щоб погасити майбутні ПЗ, не вдасться. Щоправда, зарахування буде відображене в ІКП, але не в Казначействі. Там задекларований до сплати ПДВ обліковуватимуть як недоплату, аж доки на електронному ПДВ-рахунку не з’являться кошти. Тоді Казначейство все одно перерахує їх до бюджету. Відповідно, в ІКП знову буде переплата.

Переплату з ПДВ повернуть винятково на електронний ПДВ-рахунок

Повернути переплату можна винятково на електронний ПДВ-рахунок. Подайте заяву довільної форми. Після того як кошти зарахують на електронний ПДВ-рахунок, зможете повернути їх на свій поточний рахунок у банку. Для цього подайте додаток 4 разом із Декларацією за поточний звітний період.

Якщо ж на момент подання УР не сплатили всю або частину суми задекларованого ПДВ, від’ємне значення графи 6 рядка 18 УР продублюйте у рядку 18.2 УР, а в довідковому полі рядка 18.2 зазначте залишок не сплаченого до бюджету податку за цей звітний період, що обліковує Казначейство до виконання. На підставі цих даних ДПС сформує коригувальний реєстр, а Казначейство зменшить залишок не сплачених до бюджету ПЗ.

Як виправити від’ємний ПДВ

Труднощі виникають, коли потрібно виправити від’ємне значення ПДВ минулих періодів із рядка 21 Декларації. Платники вагаються, куди і які показники переносити, скільки УР подавати, якщо помилку виявили за кілька місяців або навіть років потому. Для таких випадків діють окремі правила.

правило 1

Коли виправлення рядка 21 Декларації у майбутніх звітних періодах не вплинуло на значення рядків 18 (сума ПДВ до сплати) чи 20.2 (сума бюджетного відшкодування), подайте УР за один звітний період. При цьому значення графи 6 рядка 21 врахуйте в рядку 16.2 Декларації за звітний період, у якому подали УР.

Приклад 2. Помилка не вплинула на значення рядка 18

Наприкінці квітня 2021 року платник ПДВ виявив, що у Декларації за січень 2021-го помилково задекларував зайві ПЗ у сумі 500 грн. Упродовж звітних періодів січень — березень платник декларував у рядку 21 від’ємний ПДВ, що зарахований до складу податкового кредиту наступного звітного періоду, зокрема у Декларації за січень рядок 21 = 5000 грн. Реєстраційний ліміт на дату подання декларації та УР дорівнює нулю.

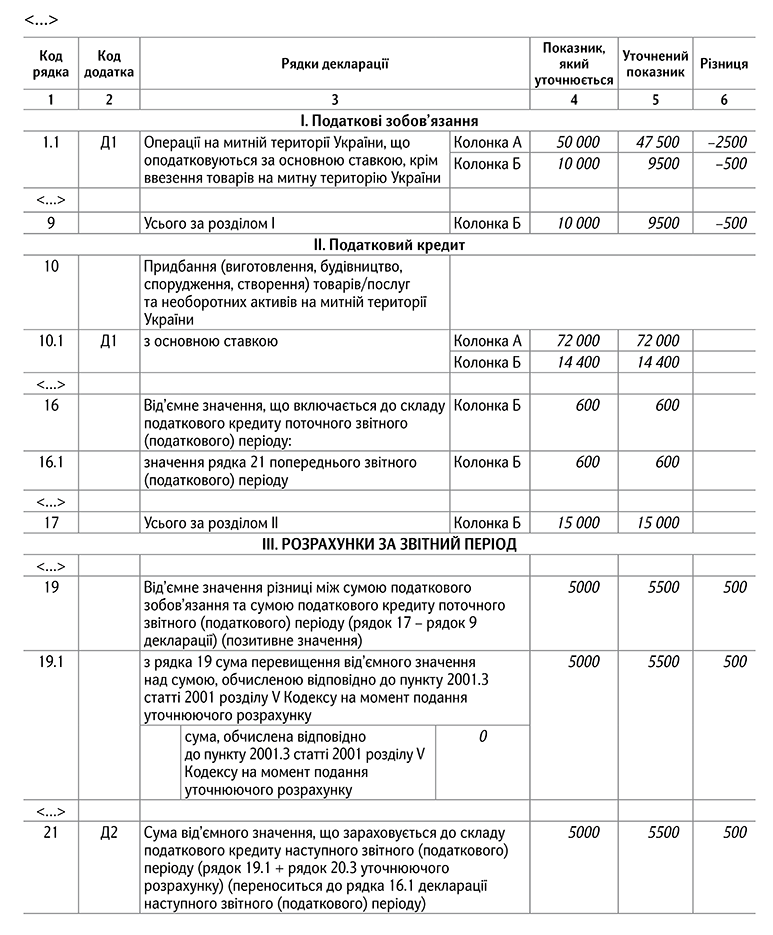

Додаток 2

Зразок заповнення УР до Декларації за січень, якщо помилка не вплинула на рядки 18 і 20.2

Помилка не вплинула ані на суму ПДВ до сплати (ряд. 18), ані на суму бюджетного відшкодування (ряд. 20.2) у деклараціях за лютий і березень. Щоб виправити її, подайте один УР (див. Додаток 2) до Декларації за січень. Зменште в ньому ПЗ і в рядку 21 збільште від’ємне значення ПДВ на суму 500 грн.

Декларації за лютий і березень не уточнюйте, а суму збільшення від’ємного ПДВ — 500 грн — із графи 6 рядка 21 УР до Декларації за січень врахуйте у рядку 16.2 Декларації за квітень 2021-го (за звітний період, коли подали УР).

правило 2

Якщо виправлення значення рядка 21 Декларації у майбутніх періодах вплине на значення рядка 18 або 20.2, подайте УР за кожен звітний період, у якому значення рядка 21 Декларації вплинуло на рядок 18 або 20.2.

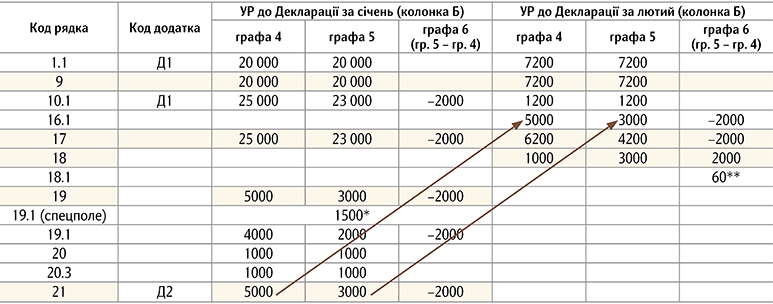

Приклад 3. Помилка вплинула на значення рядка 18

У травні 2021 року платник ПДВ виявив, що в Декларації за січень 2021-го завищив податковий кредит на 2000 грн. Результат декларування за січень — березень: рядок 21 у січні дорівнює 5000 грн, рядок 18 дорівнює:

– у лютому — 1000 грн;

– березні — 3000 грн.Помилка у Декларації за січень вплинула на значення рядка 18 (сума ПДВ до сплати) у Декларації за лютий. Тому подайте УР за січень і лютий. Пені не буде.

Як заповнити рядки УР, для зручності наведемо у Таблиці.

Заповнення УР до декларацій за січень і лютий (грн)

* На дату подання Декларації за січень реєстраційний ліміт — 1000 грн. Однак у спецполі рядка 19.1 УР зазначте суму реєстраційного ліміту на момент подання УР. При цьому самі рядки через зміну цього значення не перераховуйте.

** Помилка у Декларації за січень спричинила заниження ПЗ у Декларації за лютий. Тому в рядку 18.1 УР до Декларації за лютий запишіть суму донарахованого самоштрафу у розмірі 3% суми недоплати — 60 грн (2000 грн × 3%).

Дані УР потраплять до ІКП на дату, коли подали УР. Тож не зволікайте — недоплату в сумі 2000 грн перерахуйте із власного поточного рахунку в банку на електронний ПДВ-рахунок у Казначействі, а штраф у сумі 60 грн — одразу до бюджету. На показники Декларації за березень помилка не вплинула, тому за березень УР не подавайте.

Посилання: https://egolovbuh.mcfr.ua/899227